Slapend rijk(er) door compounding

Afbeelding: www.freepik..com @mindandi

Met ETF's is beleggen simpel

Veel mensen die beleggen, doen dat echter niet per se altijd met een doortimmerde strategie. Een beetje zoals ik in de jaren ‘90 zelf ook begon met beleggen. Ze kopen bijvoorbeeld op een bepaald moment aandelen van ASML en blijven stug vasthouden aan die keuze, in de verwachting (en de hoop) dat die aandelen in de loop van de tijd meer geld waard worden. Maar de waarde van die aandelen kan uiteraard ook flink zakken.

Of ze doen aan (behoorlijk stressvol en tijdsintensief) daytraden, waarbij ze gedurende de handelsdag aandelen o.i.d. kopen en ook weer verkopen om te profiteren van prijsschommelingen tijdens de handelsdag. Of nog veel erger: ze kopen opportunistisch aandelen die populair zijn en dus een hoge koers hebben en verkopen ze in paniek weer als het aandeel flink gedaald is.

Ik ben zelf een grote fan van beleggen in ETF’s, ook wel een indextracker genoemd. Een ETF is een passief beheerd beleggingsfonds dat op de beurs verhandeld wordt en zo nauwkeurig mogelijk een onderliggende beursindex volgt, bijvoorbeeld de Amsterdamse AEX of de Amerikaanse Dow Jones. Beleggen in ETF’s kost heel weinig tijd of ervaring, is eenvoudig, goedkoop en geeft een uitstekende spreiding. En als je de juiste ETF's koopt, leveren ze een uitstekend rendement. Zonder het gedoe dat losse aandelen kunnen opleveren.

Maar slechts weinig mensen zijn zich bewust van het compounding principe, waarbij met veel minder tijd en met vooral minder stress een vaak veel hoger rendement behaald kan worden. Eigenlijk dus slapend rijk(er) worden. En dit principe werkt uitstekend met ETF’s. Compounding, oftewel het rente-op-rente effect, is door Albert Einstein wel het achtste wereldwonder genoemd. Maar wat is het precies?

Compounding, het achtste wereldwonder

Compounding is het proces waarbij de rente (of rendement), die wordt verdiend op een belegging, wordt toegevoegd aan het oorspronkelijke geïnvesteerde bedrag. Vervolgens wordt de rente weer berekend op basis van het nieuwe totaalbedrag, dus het initieel ingelegde bedrag plus de eerder verdiende rente. Hetzelfde als bij sparen. Maar dan met een veel beter rendement.

Dit betekent dat de rente niet alleen wordt berekend over het geïnvesteerde bedrag, maar óók over de rente die al verdiend is. En dat jaar na jaar. Om zodoende nog meer rendement te genereren. Lastig? Valt heel erg mee. We leggen het hieronder uit met een aantal duidelijke rekenvoorbeelden, waardoor het ineens helder wordt.

Net als op een spaarrekening, maar dan met een veel beter rendement

Op de lange termijn kan compounding, in combinatie met een goed rendement, leiden tot aanzienlijke groei van het oorspronkelijk geïnvesteerde geld. Eigenlijk hetzelfde als bij een spaarrekening waarbij je het spaargeld langere tijd laat staan. Je legt geld in, krijgt rente over je inleg, laat de inleg samen met de ontvangen rente staan en/of legt extra geld in en krijgt daar ook weer rente over. En dat jarenlang. Waardoor je geld steeds meer waard wordt. Alleen groeit het geld veel harder als je het verstandig belegt dan wanneer je spaart, omdat rendementen op beleggingen langjarig veel hoger zijn dan spaarrente.

Dit kan bijna niet waar zijn

Onderstaand een aantal voorbeelden die het concept van compounding illustreren.

Stel dat je € 10.000,00 hebt. Dit bedrag investeer je eenmalig 5 jaar lang in een ETF, oftewel een indextracker, die jaarlijks gemiddeld 8% rendement geeft. Dan is dit het resultaat:

Na 5 jaar heeft je inleg van € 10.000,00 zich, met een jaarlijks rendement van gemiddeld 8%, ontwikkeld tot € 14.693,28 dankzij het rente-op-rente effect. Dat betekent dat je ‘zomaar’ € 4.693,28 (=46,93%) hebt verdiend door 5 jaar lang je geld voor je te laten werken.

Overigens is 5 jaar wel een korte termijn. Als daar net een slecht jaar of juist een goed jaar tussen zit, kun je best wel serieuze afwijkingen hebben van het gemiddelde rendement. Naar beneden, maar ook naar boven.

Maar het gaat om het idee, dat je snapt wat compounding is en hoe fantastisch het eigenlijk is.

En denk je nu; een gemiddeld rendement van 8% per jaar is wel heel erg veel? Het is zelfs iets aan de lage kant! Bijvoorbeeld de ETF van Vanguard die de S&P500 volgt, heeft de afgelopen 20 jaar (1993-2024) een gemiddeld rendement per jaar behaald van 11,1%. En daarin beleggen is zo simpel, daar hoef je echt geen ervaring voor te hebben of veel tijd in te investeren.

Als je na 5 jaar al bijna 50% rendement op je inleg verdient door compounding, hoe moet dat dan wel niet zijn na 10, 20 of 30 jaar? Dat kun je hieronder zien.

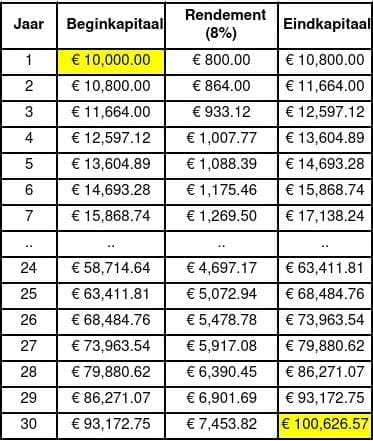

Opnieuw investeren we eenmalig € 10.000,00 in dezelfde ETF, die jaarlijks een gemiddeld rendement geeft van 8%. Maar nu laten we het bedrag 30 jaar staan. Dan zie je hiernaast het ongelooflijke resultaat.

Na 10 jaar is je inleg al meer dan verdubbeld. Na 20 jaar is je inleg al meer dan 4x zoveel waard. En na 30 jaar heeft je initiële inleg van € 10.000,00 zich vermeerderd tot een onwaarschijnlijke € 100.626,57 dankzij het effect van rente-op-rente.

Dit illustreert de kracht van compounding over een lange periode. Ongelooflijk toch? Simpelweg door eenmalig € 10.000,00 te investeren in een ETF die jaarlijks een gemiddeld rendement van 8% geeft.

Of toch maar blijven sparen?

Nu nemen veel mensen liever geen of zo weinig mogelijk risico. Zij sparen liever. En denken dat met sparen hun vermogen dan misschien wel wat trager groeit dan met beleggen, maar uiteindelijk toch een leuk rendement oplevert. En vooral: ze lopen geen enkel risico om geld te verliezen. Als de bank tenminste niet failliet gaat....

De waarheid is dat ze vaak geen flauw idee hebben hoe groot het verschil wel niet is tussen een spaarrente van 2% en een relatief eenvoudig te behalen rendement met beleggen in ETF's van 8%. Want bij compounding groeit je vermogen door een hoger rendement met beleggen veel harder dan met sparen.

En natuurlijk is geen enkel rendement van een belegging gegarandeerd. Maar inmiddels zijn er genoeg data bekend van veilige ETF’s die al decennia lang een veel beter rendement laten zien dan een spaarrekening. Een langjarig rendement van 8% op beleggingen is echt niets bijzonders! Mits je de juiste kiest.

Enorm verschil tussen sparen en beleggen na 30 jaar

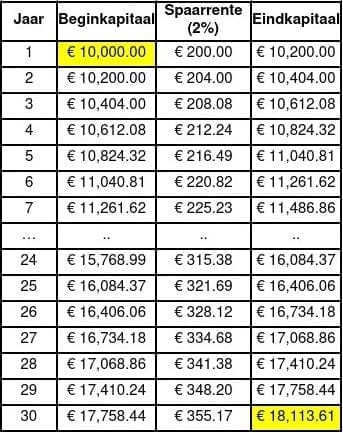

Kijk maar eens hoe je vermogen groeit als je eenmalig € 10.000,00 gedurende een periode van 30 jaar ’veilig’ inlegt op een spaarrekening tegen 2% rente (wat je momenteel in Nederland bij lange na niet krijgt).

Zie je het verschil met beleggen? Na 30 jaar op een spaarrekening is je € 10.000,00 slechts € 18.113,61 waard geworden. Iets meer dan 81% rendement.

Met beleggen in een veilige ETF (die door de jaren heen best kan fluctueren qua rendement, maar langjarig gemiddeld minimaal zo’n 8% rendement genereert) is je vermogen na 30 jaar gegroeid van € 10.000,00 naar € 100.626,57. Dat is meer dan 900% rendement!!

Na 30 jaar is het verschil tussen een spaarrente van 2% en een beleggingsrendement van 8% dus € 82.512,96!!!

En dan laten we de jaarlijkse inflatie, die er standaard voor zorgt dat je geld minder waard wordt, maar even buiten beschouwing om de schok niet nog groter te maken.

En wat doet die bank met jouw spaargeld? Zelf investeren en met jouw geld vele malen meer rendement maken dan die schamele 2% die ze aan jou uitkeren. Als je al 2% krijgt....

👉Wil je zelf berekenen hoeveel jouw inleg waard kan worden ? Vul dan de vermogensgroei calculator maar eens in.

Wil je ook een rendement van gemiddeld minimaal 8% per jaar maken?

Wil je ook een rendement van gemiddeld 8% per jaar maken? Maar wél veilig en zonder daar heel veel tijd of energie aan te moeten besteden?

Ik leer je beleggen voor de lange termijn. Volgens de compounding methode. Niet door in 1x al je geld in te leggen en te hopen dat het meer waard wordt, maar door maandelijks in te leggen en dat lange termijn vol te houden. En daarmee lange termijn gemiddeld minimaal 8% rendement per jaar te maken. Of meer. Veel meer in ieder geval dan de rente die je op een spaarrekening ontvangt.

In de online cursus leg ik het je helemaal uit. Niet alleen hoe de strategie werkt, maar ook hoe je begint, waarin je kunt beleggen, met hoeveel geld je belegt, hoe vaak je geld inlegt etc. Zodat ook jij kunt starten met geld verdienen op de beurs. En je geld voor jou gaat werken in plaats van dat jij altijd moet werken voor je geld.

In de online cursus ‘in maximaal 5 minuten per maand, gemiddeld minimaal 8% rendement per jaar’ leg ik het je helemaal uit in Jip-en-Janneke taal. Het is helemaal niet eng en kost je hooguit 5 minuten per maand. Je hoeft er zelfs geen ervaring of veel geld voor te hebben. Iedereen kan dit, ook jij!

Hierna kun jij direct starten met beleggen en ga jij ook stap-voor-stap je vermogen opbouwen.

Benieuwd of het iets voor jou is? Je kunt nu de eerste 3 lessen gratis volgen.

👇

Disclaimer:

Beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen.

Resultaten uit het verleden bieden geen garantie voor de toekomst.

LEES OOK MIJN ANDERE BLOGS:

Hi, ik ben Corina

'Ik help je op je weg naar meer vrijheid in je leven, meer geld op de bank en meer succes in je business."

Belegger sinds 1994, ondernemer sinds 2009 en vrij sinds 2022. Ik ben altijd op zoek geweest naar meer vrijheid in mijn leven, werk en financiën.

Ik heb een bedrijf opgebouwd én verkocht. Ik ben uit de ratrace gestapt, kan leven van de rendementen uit mijn beleggingen en woon inmiddels hypotheekvrij onder de Spaanse zon. Waar ik locatie-onafhankelijk werk. Met meer vrijheid dan ik me ooit had durven voorstellen.

Ik geloof dat iedereen die dat wil, een vrij(er) leven kan creëren. Op zijn of haar eigen voorwaarden.

Zonder snelle trucs. Zonder mooie beloftes die niet waargemaakt worden. Maar wél nuchter, realistisch en met humor. Daarmee inspireer en help ik je graag.

Inspiratie in je inbox

Ik schrijf over wat mij bezig houdt; meer vrijheid in je leven, financieel vrij(er) worden en met minder uren meer verdienen met je business.

Ik inspireer, coach, ontwikkel cursussen en organiseer regelmatig evenementen.

Ik deel eerlijke inzichten, praktische tips en inspiratie om het op jouw manier te doen.

Wil jij dat? Schrijf je in en ontvang regelmatig inspiratie in je mailbox.

© 2026. All Rights Reserved