Dé financiële hack waarmee je (klein) kind zonder studieschuld afstudeert

Afbeelding: www.freepik.com @creativeart

Studeren in Nederland is niet goedkoop. De gemiddelde studieschuld bedroeg in 2024 € 17.800,00. Met daarin uiteraard ook uitschieters naar veel hogere bedragen.

Of een kind thuis blijft wonen of op kamers gaat, een hbo-opleiding of een universitaire studie gaat volgen, regelmatig uitgaat of juist spaarzaam leef; het beïnvloedt uiteraard allemaal de uiteindelijke kosten die gepaard gaan met de studie. Maar dat een studerend kind een hoop geld kost, is wel duidelijk. Maar als je daar als (groot)ouders al vroeg op anticipeert, dan kun je ervoor zorgen dat kids zonder studieschuld aan de volgende fase van hun leven kunnen beginnen.

Veel sparen dus?

Traditioneel gezien zetten veel ouders geld opzij op een spaarrekening voor hun kind(eren). Waar het kind dan later van kan gaan studeren, het rijbewijs halen, of gewoon een financieel zetje in de rug krijgt. Maar met de huidige lage spaarrentes en daar bovenop de best hoge inflatie, is de koopkracht van spaargeld in de toekomst onzeker. Beleggen is een veel beter idee.

Beleggen, hoewel het uiteraard ook risico’s met zich meebrengt, biedt namelijk potentieel een veel hoger rendement dan sparen. Zeker als je dat veilig belegt, bijvoorbeeld in een ETF die de Amerikaanse S&P500 volgt en langjarig een gemiddeld rendement haalt van 8-10% per jaar. En daar is helemaal niets moeilijk aan! Het is eigenlijk heel simpel en kost je slechts 5 minuten per maand.

Door te beleggen in plaats van te sparen kun je een aanzienlijk verschil maken in de opbouw van een studiepotje. Maar uiteraard kun je het opgebouwde vermogen ook gebruiken om bijvoorbeeld je (klein)kind een zetje in de rug geven op de woningmarkt of ‘gratis’ het rijbewijs te laten halen.

Hoeveel moet je beleggen?

Laten we eens naar de studieschuld cijfers van 2024 kijken. Stel; als je (klein)kind 19 jaar wordt, wil je het gemiddelde bedrag van € 17.800 bij elkaar hebben voor de studie. Op het moment dat het kind nog maar een baby is, begin je met beleggen en je behaalt een gemiddeld rendement van 8% per jaar (wat een heel realistisch langjarig gemiddeld rendement is als je belegt in bijvoorbeeld de S&P500!). Dan zou je het volgende kunnen doen om ca. € 17.800,00 bij elkaar te beleggen:

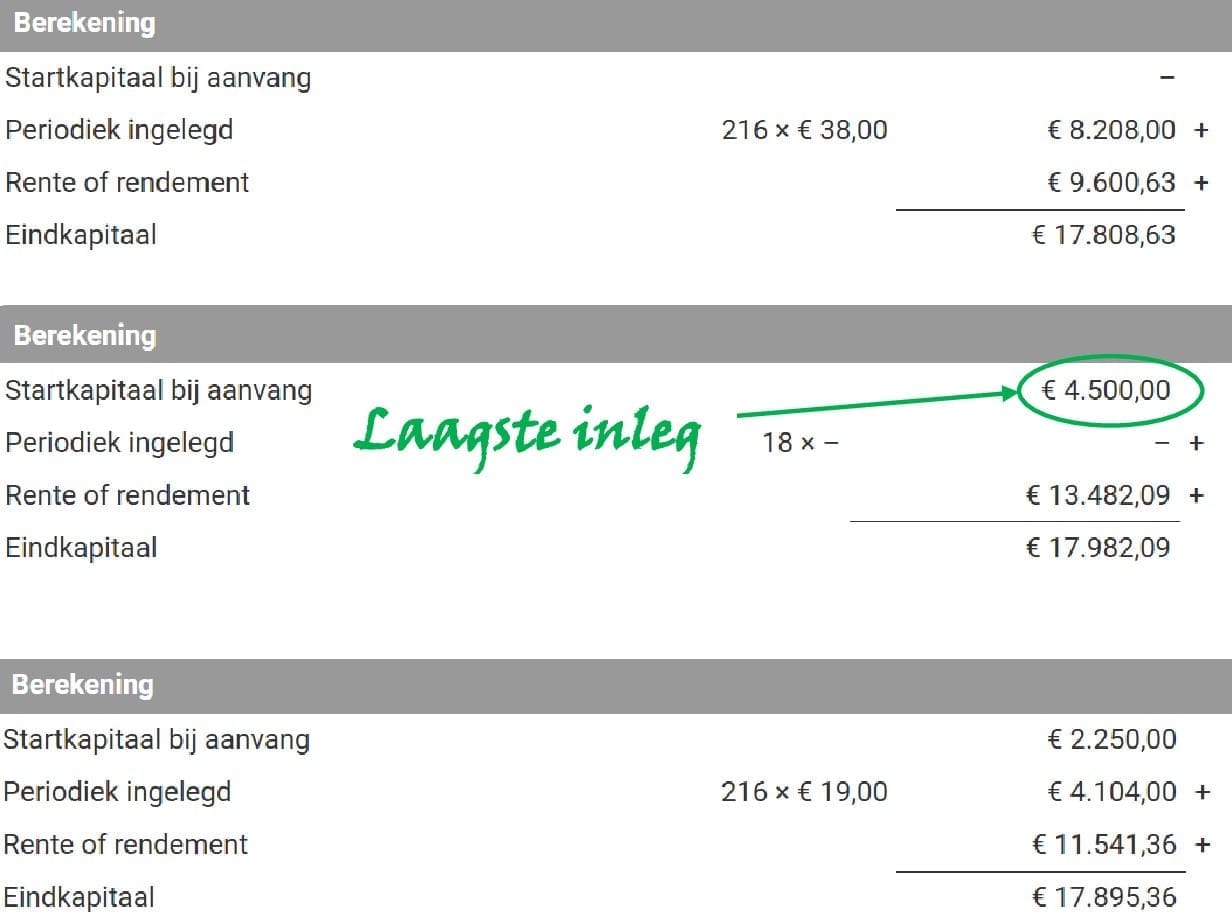

Optie 1: Maandelijks vanaf de geboorte een vast bedrag inleggen:

Als je maandelijks een bedrag van € 38,00 inlegt tegen 8% rendement per jaar, dan is dat bedrag na 18 jaar € 17.808,63 waard. In totaal heb je € 8.208,00 ingelegd en je rendement is € 9.600,63.

Optie 2: Een eenmalig bedrag bij de geboorte inleggen:

Als je bij de geboorte eenmalig een bedrag van € 4.500,00 inlegt, dan is dat bedrag na 18 jaar € 17.982,00 waard. In totaal heb je € 4.500,00 ingelegd en je rendement is € 13.482,09.

Optie 3: Een eenmalig bedrag bij de geboorte inleggen én maandelijks een vast bedrag inleggen:

Als je bij de geboorte eenmalig een bedrag van € 2.250,00 inlegt en vervolgens maandelijks € 19,00 per maand, dan is dat bedrag na 18 jaar € 17.895,36 waard. In totaal heb je € 6.354,00 ingelegd en je rendement is € 11.541,63.

Hieronder zie je de 3 opties in een overzicht:

Berekeningen gemaakt op www.berekenhet.nl

Er zijn dus verschillende methodes om te beleggen voor de studie van je (klein) kinderen. Of elk ander doel dat je op lange termijn wilt behalen.

Je ziet dat je het laagste bedrag moet inleggen als je eenmalig bij de geboorte een bedrag van € 4.500,00 inlegt. Maar een baby is duur, dus dat geld moet je wel beschikbaar hebben. Per maand inleggen of een mix van een eenmalig bedrag + een maandelijks bedrag zijn andere opties.

En nu denk je waarschijnlijk; maar 8% rendement per jaar is wel heel veel. Dat klopt. Tenminste als je het vergelijkt met spaarrente. Maar 8% is een heel goed haalbaar rendement als je belegt in een veilige ETF als de S&P500, die zich al vele jaren heeft bewezen en over een hele lange periode gemiddeld minimaal 8% rendement per jaar behaalt.

Vergelijk dat eens met sparen

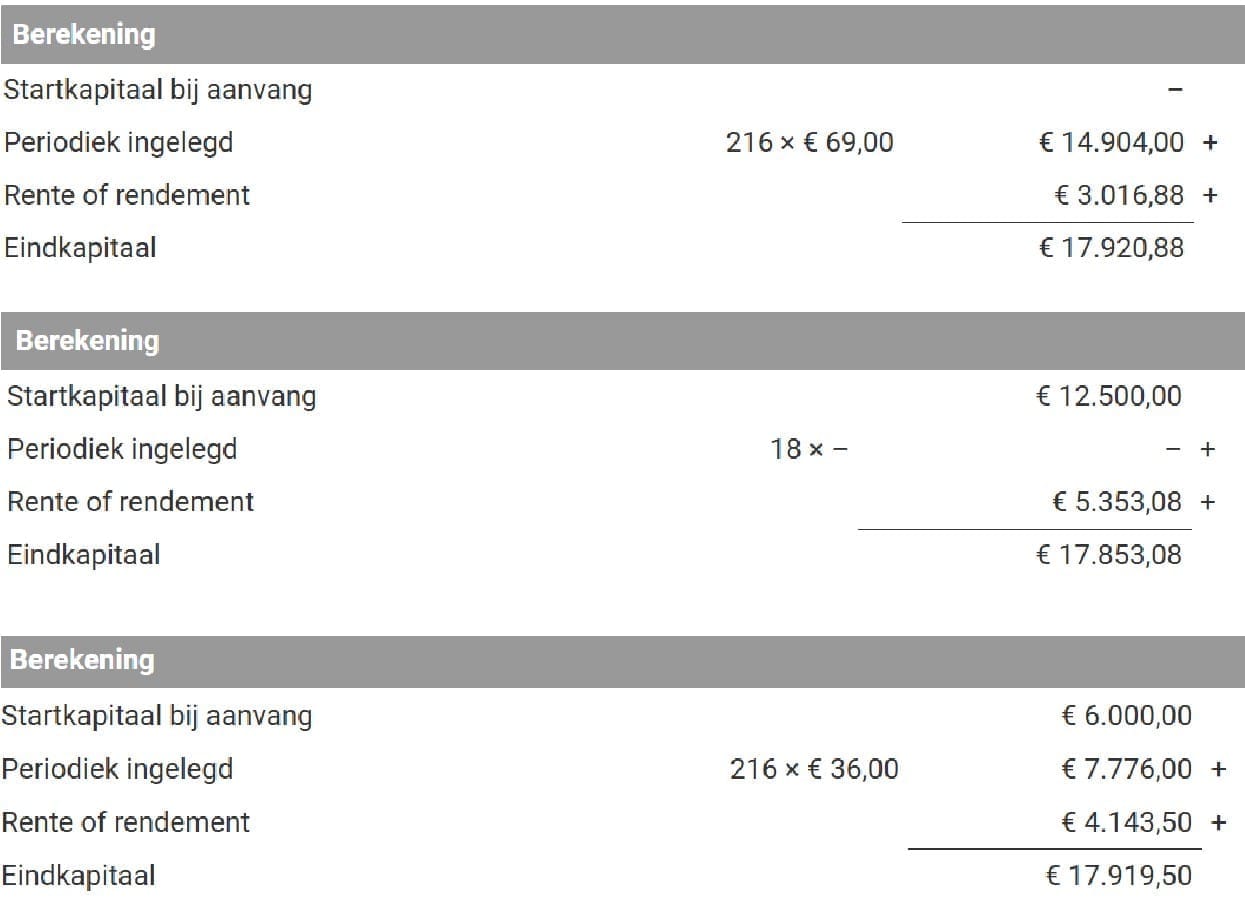

Laten we nu eens kijken wat je zou moeten inleggen als je geld inlegt op een spaarrekening waar je 2% rente per jaar (wat momenteel heel riant zou zijn) krijgt. We bekijken weer de 3 opties.

Optie 1: Maandelijks vanaf de geboorte een vast bedrag inleggen:

Als je maandelijks een bedrag van € 69,00 (€ 31,00 meer per maand dan bij beleggen tegen 8% rendement) inlegt dan is dat bedrag na 18 jaar € 17.920,88 waard. In totaal heb je € 14.904,00 ingelegd en is je rendement € 3.016,88.

Optie 2: Een eenmalig bedrag bij de geboorte inleggen:

Als je bij de geboorte eenmalig een bedrag van € 12.500,00 (€ 8.000 meer dan bij beleggen tegen 8% rendement) inlegt, dan is dat bedrag na 18 jaar € 17.853,08 waard. In totaal heb je € 12.500,00 ingelegd en is je rendement € 5.353,08.

Optie 3: Een eenmalig bedrag bij de geboorte inleggen én maandelijks een vast bedrag inleggen:

Als je bij de geboorte eenmalig een bedrag van € 6.000,00 (€ 3.750 meer dan bij beleggen tegen 8% rendement) inlegt en vervolgens maandelijks € 36,00 (€ 17,00 meer per maand dan bij beleggen tegen 8% rendement), dan is dat bedrag na 18 jaar € 17.919,50 waard. In totaal heb je € 13.776,00 ingelegd en is je rendement € 4.143,50.

Berekeningen gemaakt op www.berekenhet.nl

De voordelen van zo vroeg mogelijk beginnen met beleggen

Zie je het grote verschil qua inleg tussen beleggen en sparen? Door te beleggen komt een studie van je (klein) kinderen zonder studieschuld (of een woning / rijbewijs / ....) toch een stuk dichterbij!

En hoe komt dat nou? Niet alléén doordat het rendement bij beleggen hoger is dan bij sparen. Het komt vooral door compounding, het rente-op-rente effect. Door Einstein ook wel het achtste wereldwonder genoemd. Compounding is het proces waarbij de rente (of rendement), die wordt verdiend op een belegging, wordt toegevoegd aan het oorspronkelijke geïnvesteerde bedrag. Vervolgens wordt de rente weer berekend op basis van het nieuwe hogere totaalbedrag, dus het initieel ingelegde bedrag plus de eerder verdiende rente.

In het kort: € 1.000,00 inleg x gemiddeld 8% rendement per jaar = € 1.080,00 waard na 1 jaar. Als je dan het volgende jaar weer 8% rendement maakt, dan wordt dat niet berekend over € 1.000,00 maar over € 1.080,00. En wordt je totaal € 1.166,40. En zo wordt je inleg elk jaar steeds meer waard doordat het rendement over een steeds hoger bedrag berekend wordt.

Het lijkt misschien moeilijk, maar is eigenlijk gewoon hetzelfde als bij sparen. Maar dan met een veel beter rendement. Dit betekent dat de rente niet alleen wordt berekend over de initiële investering, maar ook over de rente die al verdiend is. Om zodoende nog meer rendement te genereren. En hoe langer je dit compounding proces door laat gaan, hoe hoger je uiteindelijke eindbedrag. In ons geval 18 jaar, waarin het geld kan renderen met een rendement dat bij beleggen in een veilige ETF veel beter is dan de rente op een spaarrekening.

Dit kan een enorm verschil maken in de uiteindelijke waarde van het studiepotje.

Compounding is echt een geweldig principe. Lees mijn blog over compounding maar eens.

Risico's en aandachtspunten

Beleggen is uiteraard nooit zonder risico’s. Sparen overigens ook niet. Dat hebben we afgelopen jaren wel gezien toen de spaarrente zelfs even onder nul zakte en je zelfs moest betalen om je geld op een spaarrekening te hebben. Bovendien kan een bank omvallen, zoals we in de financiële crisis zagen. Heb je dan teveel geld (meer dan € 100.000,00) op een spaarrekening bij 1 aanbieder, dan ben je dat gewoon kwijt. Denk nog maar eens terug aan het Ice Save-debacle. Bijna niemand wist dat dit kon gebeuren, en toch gebeurde het.

Wanneer je belegt, bieden resultaten uit het verleden helaas ook geen garanties voor de toekomst. En de beurs gaat nou eenmaal niet in een rechte lijn omhoog. Tussentijdse dipjes zijn vrij normaal. Daarom is het noodzakelijk om voor de lange termijn én goed gespreid te beleggen. Ik ben zelf groot voorstander van beleggen in de S&P500, die de 500 grootste bedrijven in de USA volgt en dus prima gespreid is en al heel erg lang een mooi gemiddeld rendement van minimaal 8% laat zien. Behoorlijk veilig dus. En heel simpel om te doen.

Bezorg jij je (klein)kind een zorgeloze start zonder studieschuld?

Door vroeg te beginnen met beleggen kun je op een slimme manier een mooi bedrag opbouwen voor de studie van je (klein)kind. Of je nu kiest voor een maandelijkse inleg, een eenmalige inleg of een combinatie: het belangrijkste is om vroeg actie te ondernemen en zo de tijd in je voordeel te laten werken.

Zo geef je je kind een financieel steuntje in de rug, zodat het later zonder hoge studieschuld aan het leven kan beginnen.

Weet je hoeveel geld je nodig hebt over x jaar? Bereken het simpel met de doelbedrag calculator. Vul in welk bedrag jij bijeen wilt krijgen, of je een eenmalig bedrag bij de start inlegt, hoeveel rendement je denkt te halen (8% is heel realistisch als je belegt in ETF's) en over hoeveel jaar je het bedrag bij elkaar wilt hebben. Je ziet direct hoeveel geld je per maand moet inleggen om dat voor elkaar te krijgen.

Wil je leren hoe je je (klein)kind zonder studieschuld laat afstuderen?

Ik leer je hoe je zelf kunt starten met beleggen in ETF's, waar je in belegt, hoeveel geld je inlegt, wanneer je inlegt, wat de strategie is om gemiddeld minimaal 8% rendement per jaar te behalen etc. Ik begeleid je elke stap. Zodat je (klein)kind zonder studieschuld kan afstuderen.

Het werkt gewoon, wat je doel ook is. En het is niet moeilijk. Je moet alleen wel beginnen! En daar ga ik je bij helpen.

In de online cursus ‘in maximaal 5 minuten per maand, gemiddeld minimaal 8% rendement per jaar’ leg ik het je helemaal uit in Jip-en-Janneke taal. Het is helemaal niet eng en kost je hooguit 5 minuten per maand. Je hoeft er zelfs geen ervaring of veel geld voor te hebben. Iedereen kan dit, ook jij!

Hierna kun jij direct starten met beleggen en zorgen dat je (klein)kind zonder studieschuld afstudeert.

Benieuwd of dit iets voor jou is? Je kunt nu de eerste 3 lessen gratis volgen.

👇

Disclaimer:

Beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen.

Resultaten uit het verleden bieden geen garantie voor de toekomst.

LEES OOK MIJN ANDERE BLOGS:

Hi, ik ben Corina

'Ik help je op je weg naar meer vrijheid in je leven, meer geld op de bank en meer succes in je business."

Belegger sinds 1994, ondernemer sinds 2009 en vrij sinds 2022. Ik ben altijd op zoek geweest naar meer vrijheid in mijn leven, werk en financiën.

Ik heb een bedrijf opgebouwd én verkocht. Ik ben uit de ratrace gestapt, kan leven van de rendementen uit mijn beleggingen en woon inmiddels hypotheekvrij onder de Spaanse zon. Waar ik locatie-onafhankelijk werk. Met meer vrijheid dan ik me ooit had durven voorstellen.

Ik geloof dat iedereen die dat wil, een vrij(er) leven kan creëren. Op zijn of haar eigen voorwaarden.

Zonder snelle trucs. Zonder mooie beloftes die niet waargemaakt worden. Maar wél nuchter, realistisch en met humor. Daarmee inspireer en help ik je graag.

Inspiratie in je inbox

Ik schrijf over wat mij bezig houdt; meer vrijheid in je leven, financieel vrij(er) worden en met minder uren meer verdienen met je business.

Ik inspireer, coach, ontwikkel cursussen en organiseer regelmatig evenementen.

Ik deel eerlijke inzichten, praktische tips en inspiratie om het op jouw manier te doen.

Wil jij dat? Schrijf je in en ontvang regelmatig inspiratie in je mailbox.

© 2026. All Rights Reserved