Word financieel vrij(er) door Dollar Cost Averaging

Afbeelding: www.freepik.com @jcomp

Je wilt meer financiële ruimte, minder financiële zorgen of ervoor zorgen dat je er later warmpjes bij zit. Of liever nog; je wilt financieel vrij(er) worden.

Wanneer je spaart, verdampt je spaargeld feitelijk door de combinatie van lage rente en hoge inflatie. Je weet dat je eigenlijk moet gaan beleggen om meer financiële ruimte voor jezelf te realiseren. Maar je hebt een druk leven, weinig tijd en ook eigenlijk helemaal geen verstand van beleggen. En eigenlijk vind je beleggen ook best eng. Wat doe je dan?

Wat mij betreft is de allerbeste methode om op termijn financieel vrij(er) te worden:

✅ zo jong/snel mogelijk starten met beleggen door;

✅ maandelijks op een vast moment een vast bedrag te investeren;

✅ in een goed gespreide ETF die al jarenlang een gemiddeld rendement van minimaal 8% per jaar haalt;

✅ en dat jarenlang volhouden, als de beurskoersen stijgen maar vooral ook als ze dalen

Wat is Dollar Cost Averaging?

Het principe dat je belegt en daarbij maandelijks op een vast moment een vast bedrag inlegt, heet Dollar Cost Averaging (DCA). Je legt geld in, ongeacht de koers van je belegging op dat moment. Met andere woorden, in plaats van in één keer een som geld te investeren, verdeel je je investeringen over een lange periode. Waardoor je gemiddelde kosten per eenheid van het beleggingsproduct in de loop van de tijd worden uitgesmeerd. En je daarmee tegen een gemiddelde prijs aankoopt.

Bijvoorbeeld: je koopt maandelijks (of wekelijks) op een vast moment (bijvoorbeeld elke 1e woensdag van de maand) voor hetzelfde bedrag (bijvoorbeeld € 100,00) dezelfde ETF (bijvoorbeeld de ETF ‘S&P500’). Ongeacht wat op dat moment de prijs van die ETF is en ongeacht wat er op de financiële markt gebeurt. Idealiter stel je dit in bij je broker om het automatisch te laten lopen (let wel op; dit kan niet overal) zodat je er helemaal geen omkijken naar hebt. Dan loop je ook niet het risico dat je emoties met je op de loop gaan en je daardoor toch afwijkt van je strategie.

Een ETF, ook wel een indextracker genoemd, is een passief beheerd beleggingsfonds dat niet slechts één aandeel volgt, maar een heel mandje van verschillende aandelen. Bijvoorbeeld de hele Amsterdamse AEX, de Amerikaanse Dow Jones, de wereldindex of juist een niche-markt zoals Artificial Intelligence. In deze blog leg ik het helemaal uit.

Beleggen met minder tijd, minder stress en méér rendement

Als je de Dollar Cost Averaging (DCA) strategie hanteert, dan koop je eigenlijk continue op een gemiddelde prijs; je koopt namelijk zowel als de koers van de ETF hoog staat, maar ook als de prijs van de ETF laag is. Je hoeft dus niet continue beurskoersen in de gaten te houden om zodoende de markt proberen te timen (=zo goedkoop mogelijk aankopen). Je hoeft bij deze strategie dus eigenlijk niet na te denken, behalve bij de start over in welke ETF je wilt beleggen, en ook weinig tijd te investeren. Je bepaalt gewoon voor jezelf dat je bijvoorbeeld elke 1e woensdag van de maand bij opening van de beurs voor € 100,00 de ETF ‘S&P 500’ aankoopt. En eigenlijk hoef je dan vervolgens helemaal niet de koersen te volgen. Je bepaalt simpelweg van te voren welke ETF je wilt kopen en blijft dat consequent doen voor hetzelfde bedrag op hetzelfde moment. Dan is het uiteraard wel van belang dat je kiest voor een ETF die al een lang trackrecord heeft van hoge gemiddelde rendementen!

En als je dit lange termijn volhoudt, dan zorgt compounding (het rente-op-rente effect) ervoor dat je geld zonder grote tijdsinvestering, stress of kennis een steeds hoger rendement oplevert.

Twee manieren om Dollar Cost Averaging in te zetten

Je kunt Dollar Cost Averaging op 2 manieren inzetten. Laten we er van uitgaan dat je maandelijks € 100,00 wilt inleggen in de ETF ‘S&P500’ die de 500 grootste bedrijven van de USA volgt. Je besluit dit elke 1e woensdag van de maand te doen, maar dit kan uiteraard op een willekeurig door jou gekozen moment. De koers van de gekozen ETF beweegt in de loop van de tijd omhoog, omlaag en soms zijwaarts, hoewel we er uiteraard van uit gaan dat de koers van de ETF op termijn omhoog gaat. Want dan maak je rendement. Maar ook al gaat de koers op termijn omhoog, dit gaat hoogst zelden in een rechte lijn naar boven. En van die koersdipjes gaan we op deze manier gebruik maken.

Er zijn 2 manieren om dit te doen:

1. Je koopt elke maand op hetzelfde moment voor ongeveer € 100,00 de gekozen ETF.

2. Je koopt elke maand op hetzelfde moment hetzelfde aantal van de gekozen ETF.

Waarom deze 2 verschillende manieren? Een ETF heeft uiteraard een koers, en die koers beweegt continue doordat er in gehandeld wordt. Je kunt simpelweg niet elke maand voor exact € 100,00 kopen. Daarom zijn er 2 methodes. Ik leg het uit:

Je besluit om maandelijks elke 1e woensdag van de maand € 100,00 in te leggen. Maar meestal is jouw inleg van € 100,00 niet exact deelbaar door de koers van de ETF.

In onderstaand voorbeeld zie je dat op 5 januari de koers € 6,38 is. Als je jouw € 100,00 inleg deelt door de koers van € 6,38 op die dag, dan zou je 15,6739912 stuks moeten kopen. In de crypto markt kan dat, maar bij aandelen of ETF’s kan dat niet. Daar kun je alleen hele aantallen aankopen. Dus moet je dus kiezen om 15 of 16 stuks van die ETF te kopen. In dit geval ronden we naar boven af naar 16 stuks omdat dat het dichtste bij de uitkomst van 15,6739912 ligt. Je koopt dus met deze methode niet exact voor € 100,00 maar wel voor het bedrag dat het dichtst in de buurt komt.

Om Dollar Cost Averaging het beste te laten werken, koop je overigens liefst wel elke maand voor ongeveer hetzelfde bedrag!

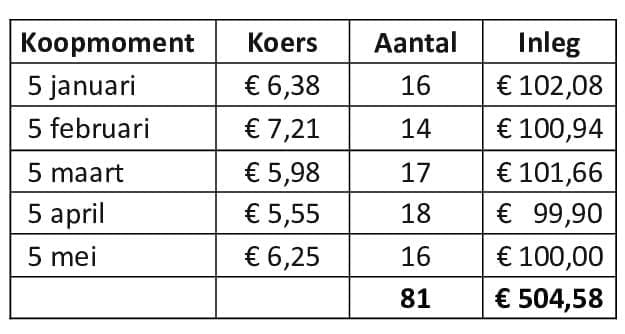

Methode 1

Je koopt elke maand op hetzelfde moment voor ca. € 100,00 de gekozen ETF:

Je ziet dat de koers op elk aankoopmoment anders was. Maar na 5 maanden heb je aangekocht voor een gemiddelde prijs van € 6,23 (€ 504,58 : 81 stuks).

In maart en april was de koers lager en koop je een hoger aantal (om zo dicht mogelijk bij € 100 te komen), de andere maanden was de koers hoger en koop je een lager aantal.

Hiermee koop je steeds op een gemiddelde koers aan en loop je niet het risico dat je in 1 keer al je geld op het verkeerde moment (bijv. een te hoge koers zoals in februari) investeert.

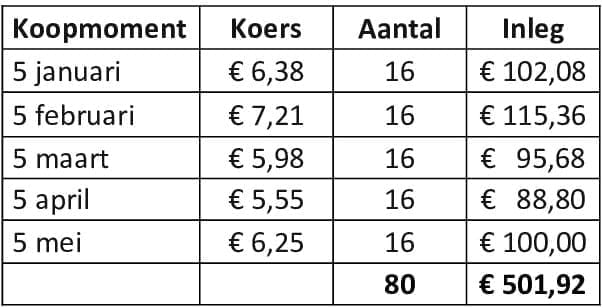

Methode 2

Je koopt elke maand op hetzelfde moment hetzelfde aantal van de gekozen ETF:

In dit geval besluiten we maandelijks 16 stuks te kopen. Het maakt niet uit of de koers hoog of laag is, jij koopt 16 stuks. Dat betekent wel dat, als de koers stijgt, je meer dan € 100,00 moet kunnen inleggen. Uiteraard leg je minder dan € 100 in als de koers lager is. In dit geval is de gemiddelde aankoopkoers € 6,27 (€ 501,92 : 80 stuks).

Welke van de 2 methodes je ook kiest, je komt ongeveer op dezelfde gemiddelde aankoopkoers en inleg uit. De ene methode is dus niet beter dan de andere.

Maar bij de 1e methode koop je altijd voor ongeveer € 100,00. Dan moet je steeds even uitrekenen hoeveel stuks je gaat kopen. Bij de 2e methode kan het zijn dat de koers hoog oploopt, wat we uiteraard willen. Dat betekent dat je in dat geval meer dan € 100,00 moet inleggen als je steeds hetzelfde aantal wilt kopen. Stel dat de koers in een maand oploopt tot € 8,00 per stuk. Dan moet je die maand € 128,00 inleggen (16 stuks x € 8,00). Daar staat tegenover dat je minder hoeft in te leggen als de koers laag staat.

Feitelijk komt het dus op hetzelfde neer. Maar bij methode 2 hoef je niet te berekenen hoeveel stuks je gaat kopen. Dat heb je immers vastgesteld op 16 stuks. Maar je moet het extra geld wel beschikbaar hebben om in te leggen, ook als de inleg dan hoger is dan € 100,00.

Met de Dollar Cost Averaging methode loop je dus veel minder risico op timingfouten en zul je, mits je dit langere termijn doet, op een gemiddeld gunstigere aankoopkoers kopen dan wanneer je eenmalig aankoopt en hoopt dat de koers omhoog gaat. Wat uiteraard je rendement weer ten gunste komt.

Compounding doet de rest

Compounding, het rente-op-rente effect, zorgt er vervolgens voor dat je geld optimaal kan renderen als je dit lange termijn volhoudt. Als je snapt wat compounding inhoudt, door Einstein ook wel het achtste wereldwonder genoemd, dan vraag je je echt af waarom je dit nooit op school hebt geleerd. Ik raad je dan ook aan om mijn blog hierover te lezen.

Veel meer rendement

Mij heeft de Dollar Cost Averaging methode veel rendement opgeleverd toen de beurs eind 2022 ineens hard wegzakte. Ik beheerde destijds ook de ETF-portefeuille van een vriendin. Zij schrok van de koersdalingen en wilde een aantal maanden liever niet inleggen, totdat de beurs weer omhoog ging. Dit is een natuurlijke reactie, maar wel eentje die je een hoop rendement kan kosten. Ik daarentegen hield me vast aan de strategie en bleef doorkopen, ook toen de koersen hard daalden. Zoals eigenlijk altijd, stegen de beurskoersen daarna gewoon weer naar nieuwe records. Ikzelf had dus ook een aantal maanden op flink lagere koersen gekocht en heb daardoor een ongelooflijk goed rendement behaald. De portefeuille van mijn vriendin veerde uiteraard ook weer op, maar haar resultaat lag veel lager. Voor haar had ik immers niet door gekocht toen de koersen heel laag stonden.

Dit is de befaamde ‘buy-the-dip’ die elke belegger kent. Maar omdat beleggen nou eenmaal een heel emotioneel gebeuren is, lukt het maar weinig mensen om inderdaad ook te kopen als ‘het bloed door de straten loopt’. Toch is dit waar je het geld verdient. Niet als je steeds koopt op de top….

Alles hangt af van je ETF-keuze én je strategie

Beleggen brengt ALTIJD risico's met zich mee. Alles hangt af van je keuze waar je je geld in belegt en hoe consistent je volhoudt aan je strategie. Als je vooraf goed je onderzoek doet en vervolgens in een solide ETF investeert die zichzelf al langjarig bewezen heeft, je aan je gekozen strategie houdt en dat lange tijd volhoudt dan is de kans heel groot dat je een mooi rendement gaat maken. De ETF die de S&P500 volgt is bijvoorbeeld een prima ETF om in te beleggen met een langjarig gemiddeld rendement van minimaal 8-10% per jaar.

Ik hanteer deze strategie zelf ook, maar hou daarnaast ook wel van een gokje. Ik investeer dan ook volop in Technology, Artificial Intelligence, Quantum Computing, edelmetalen etc. Daar haal ik tot op heden een veel hoger rendement mee dan 8-10% per jaar. Maar dat is tevens veel risicovoller en kost je veel meer tijd. En vraagt soms om sterke zenuwen.

Maar een behoorlijk deel van mijn portefeuille zit ook in de S&P500. Gewoon omdat dat een heerlijk stabiel rendement geeft. Als beginnend investeerder zou ik je altijd aanraden om daarmee te starten.

Wil jij ook gemiddeld minimaal 8% rendement per jaar gaan maken met een eenvoudige strategie?

In de online cursus ‘in maximaal 5 minuten per maand, gemiddeld minimaal 8% rendement per jaar' leg ik het je helemaal uit in Jip-en-Janneke taal. Je leert o.a. hoe je begint, welke ETF je kunt kopen, wanneer je koopt, hoeveel je inlegt. Maar vooral ook: hoe je je emoties in bedwang houdt als de beurskoersen flink bewegen.

Het is veel makkelijker dan je denkt, en ik help je elke stap van de weg!

In de online cursus ‘in maximaal 5 minuten per maand, gemiddeld minimaal 8% rendement per jaar’ leg ik het je helemaal uit in Jip-en-Janneke taal. Het is helemaal niet eng en kost je hooguit 5 minuten per maand. Je hoeft er zelfs geen ervaring of veel geld voor te hebben. Iedereen kan dit, ook jij!

Hierna kun jij direct starten met beleggen en ga jij ook stap-voor-stap je vermogen opbouwen.

Ben je benieuwd of het iets voor jou is? Je kunt nu de eerste 3 lessen gratis volgen.

👇

Disclaimer:

Beleggen brengt risico’s met zich mee. Je kunt (een deel van) je inleg verliezen.

Resultaten uit het verleden bieden geen garantie voor de toekomst.

LEES OOK MIJN ANDERE BLOGS:

Hi, ik ben Corina

'Ik help je op je weg naar meer vrijheid in je leven, meer geld op de bank en meer succes in je business."

Belegger sinds 1994, ondernemer sinds 2009 en vrij sinds 2022. Ik ben altijd op zoek geweest naar meer vrijheid in mijn leven, werk en financiën.

Ik heb een bedrijf opgebouwd én verkocht. Ik ben uit de ratrace gestapt, kan leven van de rendementen uit mijn beleggingen en woon inmiddels hypotheekvrij onder de Spaanse zon. Waar ik locatie-onafhankelijk werk. Met meer vrijheid dan ik me ooit had durven voorstellen.

Ik geloof dat iedereen die dat wil, een vrij(er) leven kan creëren. Op zijn of haar eigen voorwaarden.

Zonder snelle trucs. Zonder mooie beloftes die niet waargemaakt worden. Maar wél nuchter, realistisch en met humor. Daarmee inspireer en help ik je graag.

Inspiratie in je inbox

Ik schrijf over wat mij bezig houdt; meer vrijheid in je leven, financieel vrij(er) worden en met minder uren meer verdienen met je business.

Ik inspireer, coach, ontwikkel cursussen en organiseer regelmatig evenementen.

Ik deel eerlijke inzichten, praktische tips en inspiratie om het op jouw manier te doen.

Wil jij dat? Schrijf je in en ontvang regelmatig inspiratie in je mailbox.

© 2026. All Rights Reserved